Prime Ségur : comment déclarer vos revenus et éviter une surimposition

La prime Ségur, désignée sous les termes de Complément de Traitement Indiciaire (CTI) ou prime de revalorisation, a modifié le bulletin de paie de nombreux professionnels de la santé et du secteur médico-social. Si cette revalorisation constitue une reconnaissance financière, elle soulève une question concrète lors de la campagne fiscale : comment la déclarer sans alourdir inutilement votre imposition ? Contrairement à certaines aides exceptionnelles, la prime Ségur est un élément de rémunération soumis à l’impôt sur le revenu. Maîtriser son traitement fiscal est nécessaire pour éviter les erreurs de déclaration susceptibles d’impacter votre taux de prélèvement à la source ou vos droits sociaux.

Pourquoi la prime Ségur est-elle systématiquement imposable ?

Sur le plan fiscal, la prime Ségur ne bénéficie pas des exonérations accordées à certaines primes exceptionnelles, comme la Prime de Partage de la Valeur. Elle est rattachée au traitement de base de l’agent ou au salaire du professionnel du secteur privé non lucratif. Elle suit donc les règles classiques d’imposition des traitements et salaires.

Une intégration directe dans le net imposable

Chaque mois, le montant versé au titre du Ségur, souvent proche de 183 € nets pour un temps plein, est intégré au calcul de votre net imposable. Ce montant figure sur votre fiche de paie et est transmis automatiquement à l’administration fiscale par votre employeur via la Déclaration Sociale Nominative (DSN). Pour la part courante de l’année, aucune démarche spécifique n’est requise : le montant pré-rempli sur votre déclaration de revenus inclut déjà cette revalorisation.

L’impact sur le Revenu Fiscal de Référence (RFR)

Une vigilance est nécessaire. En augmentant votre revenu annuel, la prime Ségur fait mécaniquement progresser votre Revenu Fiscal de Référence. Cette hausse peut modifier votre éligibilité à certaines prestations sociales indexées sur les ressources, comme les bourses scolaires, les tarifs de cantine ou les aides au logement. Il est donc utile d’anticiper ce nouveau palier de revenus pour éviter une baisse imprévue de vos prestations l’année suivante.

La gestion de cette hausse de revenus demande d’observer comment ce flux financier s’intègre dans votre budget global. Vérifiez si ce supplément ne vous fait pas franchir une tranche marginale d’imposition supérieure, ce qui réduirait l’effet de la revalorisation perçue sur votre fiche de paie.

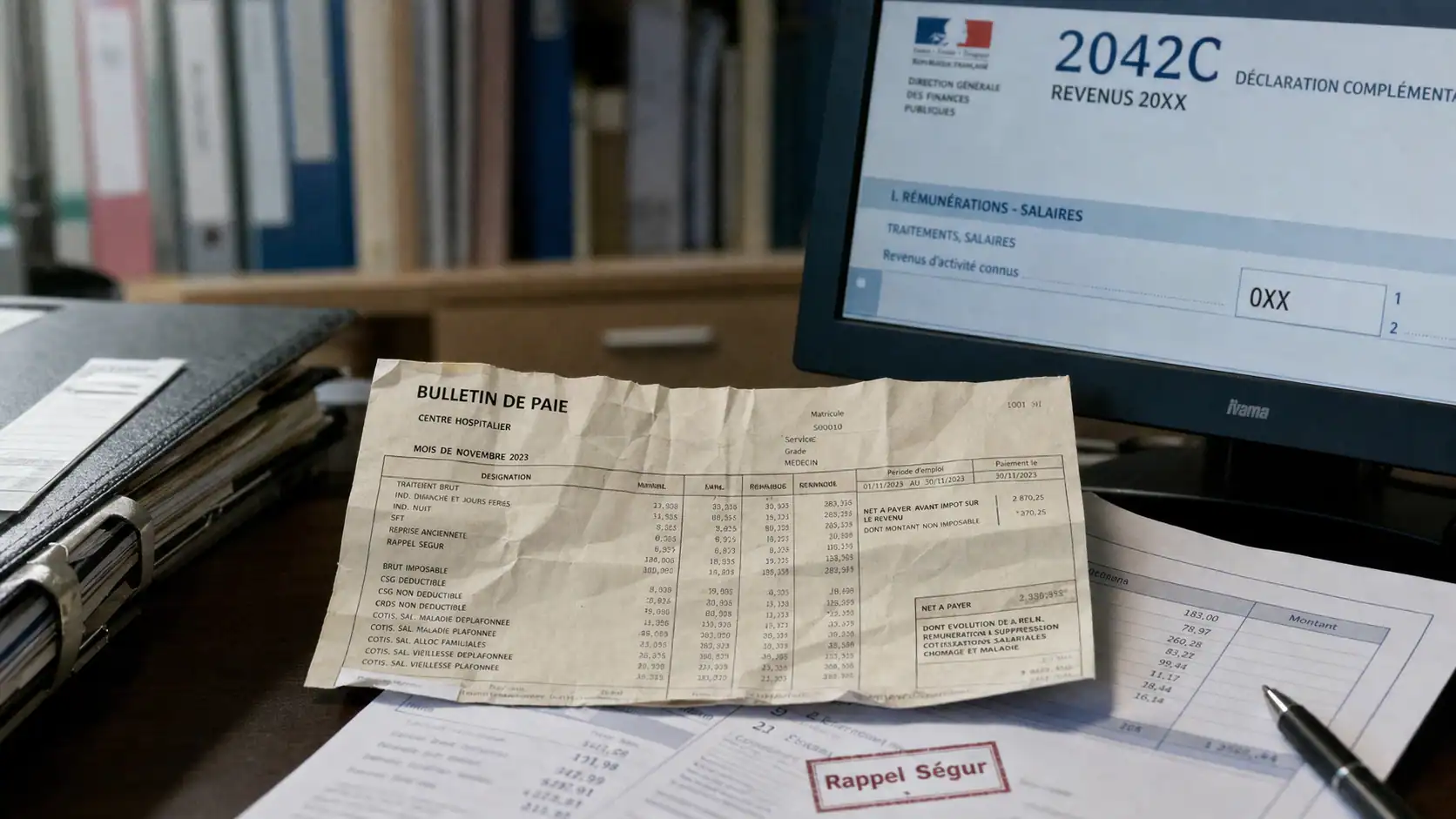

Le cas particulier des rappels rétroactifs : l’usage de la case OXX

De nombreux professionnels ont perçu la prime Ségur avec un effet rétroactif, sous forme d’un versement unique couvrant une période passée. Si vous avez reçu des sommes dues au titre d’une année antérieure, les déclarer comme un revenu classique de l’année en cours peut entraîner une imposition disproportionnée.

La règle des revenus différés

Pour éviter qu’un rappel massif ne vous pénalise en modifiant artificiellement votre tranche d’imposition, l’administration fiscale autorise le système du quotient. Vous devez identifier la part du montant correspondant à des mois de l’année précédente. Ce montant ne doit pas rester dans la case 1AJ (revenus d’activité), mais être reporté dans une case spécifique du formulaire complémentaire.

Procédure de déclaration avec le formulaire 2042C

Pour déclarer vos rappels Ségur de manière optimale, suivez ces étapes :

Soustrayez le montant net imposable du rappel rétroactif du total pré-rempli en case 1AJ ou 1BJ. Reportez ce montant de rappel dans la case 0XX du formulaire 2042C (déclaration complémentaire). Enfin, précisez dans la rubrique « Informations complémentaires » la nature du revenu (Rappel Ségur / CTI) ainsi que les années concernées. Cette manipulation permet au fisc de calculer l’impôt dû comme si vous aviez perçu ces sommes au cours des années correspondantes, lissant ainsi l’impact fiscal.

Justificatifs et contrôle fiscal

L’administration fiscale peut s’interroger sur une modification manuelle des montants pré-remplis, notamment lors d’un report vers la case OXX. Il est impératif de conserver des documents officiels émanant de votre employeur pour justifier ces changements.

| Type de document | Utilité fiscale | Source |

|---|---|---|

| Attestation employeur Ségur | Prouve le caractère rétroactif et détaille les périodes. | Service RH ou Direction financière. |

| Fiches de paie | Justifie le montant net imposable du rappel. | Espace salarié. |

| Récapitulatif annuel fiscal | Vérifie la cohérence entre le montant DSN et vos calculs. | Bulletin de décembre. |

Il n’est pas nécessaire de joindre ces documents à votre déclaration en ligne, mais conservez-les pendant au moins trois ans. En cas de demande de précision, une attestation claire évitera toute requalification de vos revenus et garantira le bénéfice du système du quotient.

Prélèvement à la source et droits sociaux

L’intégration de la prime Ségur modifie votre profil fiscal. Au-delà de la déclaration annuelle, deux points méritent une attention particulière pour stabiliser votre situation financière.

Ajuster son taux de prélèvement à la source

Si la prime Ségur augmente significativement vos revenus, votre taux de prélèvement à la source actuel est peut-être devenu obsolète. Sans action de votre part, l’administration fiscale régularisera la situation l’année suivante, ce qui peut entraîner un solde à payer en septembre. Il est conseillé de se rendre sur votre espace « Particulier » sur le site des impôts et d’utiliser l’option « Actualiser suite à une hausse de mes revenus » pour lisser la charge fiscale.

L’impact sur les aides de la CAF

La prime Ségur est prise en compte dans le calcul des ressources pour la CAF. Pour les bénéficiaires de la Prime d’Activité, cette hausse de salaire peut entraîner une diminution, voire une suppression de l’aide. Il est crucial de déclarer ce nouveau montant net social lors de vos déclarations trimestrielles de ressources. Une omission peut conduire à un trop-perçu qu’il faudra rembourser, créant une instabilité financière évitable.

Pour les agents de la fonction publique hospitalière ou d’État percevant l’IFSE, vérifiez que la prime Ségur n’a pas été confondue avec d’autres revalorisations. La clarté de votre fiche de paie reste votre meilleure alliée pour une déclaration fiscale sereine.

- Prothésiste dentaire sans passer par le dentiste, oui, mais seulement pour réparer un appareil amovible cassé - 11 août 2026

- Concours infirmier : réussir les tests d’aptitude numérique avec le calcul mental et des supports adaptés - 10 août 2026

- Gestion comptable des établissements sociaux : sécuriser budgets, CPOM et contrôles sans perdre le terrain - 10 août 2026

Articles qui pourraient vous intéresser :

Prime de service en période de stage : droit automatique ou simple option ?

Prime de service en période de stage : droit automatique ou simple option ?

Quel salaire pour un ostéopathe ? Revenus réels, charges et rentabilité du cabinet

Quel salaire pour un ostéopathe ? Revenus réels, charges et rentabilité du cabinet

Modification de planning à l’hôpital : 15 jours de prévenance et recours face aux abus

Modification de planning à l’hôpital : 15 jours de prévenance et recours face aux abus

Salaire CCN51 : mode de calcul, grilles et primes expliqués

Salaire CCN51 : mode de calcul, grilles et primes expliqués